مقدمة معّمقة: كشف لغز الرسوم “المزدوجة”

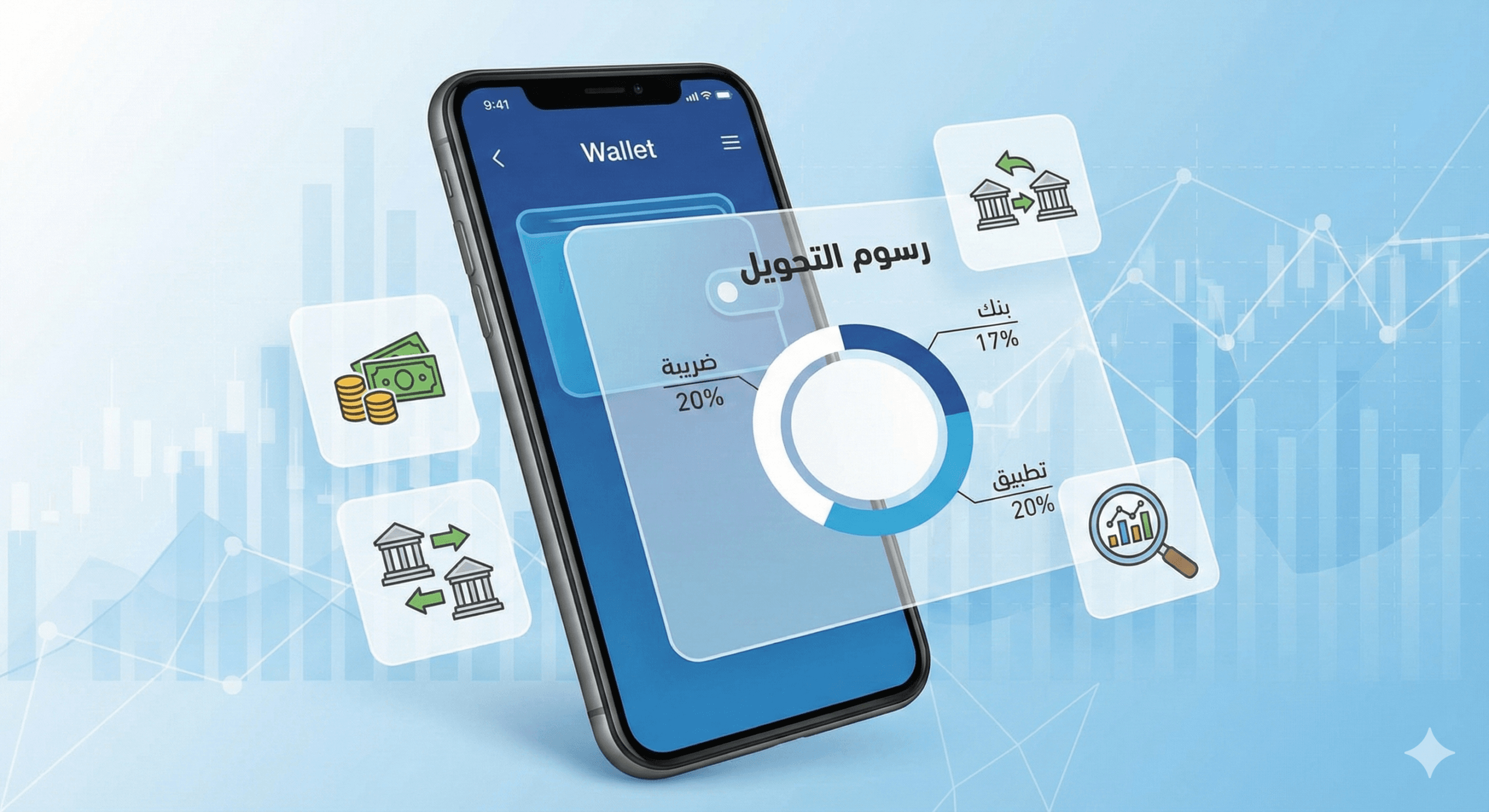

في سعي العراق نحو الشمول المالي، أصبحت المحافظ الإلكترونية (مثل زين كاش وآسيا حوالة) الأداة الأسرع لتداول الأموال. لكن هذه السرعة تأتي بتكلفة غالبًا ما تكون غير شفافة. كل تحويل تقوم به يتضمن ”جباية خفية” تتراكم وتؤثر على ميزانيتك الشهرية دون أن تدري.

كم مرة أرسلت مبلغاً لتفاجأ بوصول مبلغ أقل للمستلم؟ هذا التباين هو نتيجة اعتماد نظام مزدوج الاحتساب في رسوم التحويلات العراقية، الذي يجمع بين رسوم ثابتة ونسبة مئوية من قيمة المبلغ، وهذا ما يعقّد المعادلة على المستخدم.

هذا الدليل هو بوابتك لفهم وحساب التكلفة الحقيقية لأموالك. نقدم لك أداة دقيقة تضع حداً للتخمينات، لتتمكن من معرفة التكلفة الصافية لأي عملية تحويل، وتتخذ القرارات المالية الأكثر اقتصاداً.

القسم الأول: تشريح معادلة الرسوم

تُطبق منصات الدفع العراقية صيغة الرسوم المزدوجة التالية لاحتساب إجمالي الرسوم (T):

المبلغ الصافي الذي يصل للمستلم هو المبلغ المحول مطروحاً منه هذه الرسوم:

القسم الثاني: حاسبة الشفافية والدقة

إليك حاسبة رسوم التحويل الفورية. أدخل المبلغ المراد تحويله، ثم الرسوم الثابتة والنسبة المئوية المعلنة من قبل المنصة:

حاسبة رسوم التحويل الفورية

القسم الثالث: متى يكون البنك هو الخيار الأكثر اقتصاداً؟

بعد تحديد التكلفة الفعلية للتحويل باستخدام الحاسبة، يجب عليك اتخاذ القرار الاستراتيجي: متى تختار المحفظة ومتى تختار البنك؟ إليك مقارنة سريعة تساعدك في الموازنة بين سرعة الدفع الرقمي والحلول المصرفية التقليدية:

| الميزة | المحافظ الإلكترونية (Zain Cash, Asia) | الحساب البنكي (مصارف حكومية/أهلية) |

|---|---|---|

| الرسوم للتحويلات الصغيرة | مناسبة (تكلفة النسبة المئوية تكون منخفضة) | قد تكون مجانية في بعض البنوك أو برسم ثابت أقل |

| الرسوم للتحويلات الكبيرة | مرتفعة (بسبب تضخم النسبة المئوية) | رسوم ثابتة أقل أو نسب أقل جداً (أكثر اقتصاداً) |

| سهولة وسرعة التنفيذ | عالية جداً وفورية (24/7) | تتطلب إجراءات مصرفية أحياناً ووقت أطول |

| الأمان للادخار والسعة | أقل موثوقية (محدودة السعة اليومية/الشهرية) | أعلى موثوقية وتأميناً للمبالغ الكبيرة والمدخرات |

نقطة التعادل: متى تختار التحويل البنكي؟

نظراً لأن رسوم المحافظ ترتفع بشكل خطي مع المبلغ، هناك دائماً ”نقطة تعادل” يتقاطع عندها التحويل عبر المحفظة مع التحويل البنكي. التحويل البنكي غالبًا ما يكون برسوم ثابتة أو بنسبة أقل جداً.

لذلك، عند التحويلات التي تتجاوز الـ 500,000 دينار عراقي (نصف مليون)، يجب عليك مقارنة نتيجة حاسبتنا مع جدول رسوم البنك الذي تتعامل معه. غالبًا ما يكون استخدام التحويل البنكي للمبالغ الكبيرة أكثر اقتصاداً على المدى الطويل.

الخلاصة: سيطر على أموالك

إن الرسوم في عالم الدفع الرقمي حقيقة لا مفر منها، لكنها لم تعد تحتاج أن تكون غامضة. من خلال هذه الحاسبة والمعرفة التي قدمناها لك، يمكنك الآن تحديد التكلفة الحقيقية لأي عملية مالية تقوم بها، وبالتالي حماية ميزانيتك من التسربات الصغيرة.

لا تدع الرسوم المزدوجة توقفك عن الاستفادة من سرعة الدفع الرقمي؛ فقط استخدم حاسبة الشفافية هذه كمرشدك المالي قبل أن تضغط على “تحويل”.

مساحة لدعم التطوير البرمجي

هذه الأدوات متاحة مجاناً لخدمة الجميع. الدعم المادي هو خيار متاح من خلال تطبيق سوبر كي لمن يرغب في تقدير الجهد المبذول والمساهمة في استدامة الخدمة

ممتنون لثقتكم واستخدامكم لموقع ويب حساب.